Когда Россия приняла принципиальное решение о создании собственной платежной системы, помощник президента Сергей Глазьев предложил использовать китайский опыт. «Китайцы ввели национальный операционный центр и замкнули все расчеты по картам. Все платежи не выходят за пределы китайской юрисдикции. Это и надежнее, и намного дешевле», — пояснял тогда Глазьев. Владимир Путин поддержал своего помощника, оценив работу китайской платежной системы как «очень успешную».

China Union Pay появилась в 2002 году как национальный платежный оператор, ориентированный на внутренний рынок. Со временем она вышла за пределы КНР и сейчас занимает третье место в мире по числу выпущенных карт (по состоянию на апрель 2015 года количество карт, привязанных к China Union Pay, превышало 4,6 млрд штук). Объем транзакций, осуществляемый через платежную систему, составляет 6,7 трлн долларов.

На сегодняшний день карты китайской платежной системы принимаются в 150 странах мира, сеть обслуживания насчитывает 1,8 млн банкоматов. Число компаний, использующих Union Pay, достигло 26 млн. С 2013 года платформа работает в России: карты, привязанные к ней, выпускают банки из топ-100, такие как «Русский Стандарт», «Газпромбанк», «Альфа-Банк».

Тот успех, которого добилась China Union Pay, во многом зависел от ряда факторов: эксперты выделяют глубокий анализ ситуации на рынке банковских услуг, взаимопонимание с бизнес-структурами и гражданами, грамотную маркетинговую стратегию и использование PR-технологий не только на национальном, но и на внешнем (международном) уровне.

Цифровой мир денег

Национальная система платежных карт стремительно развивается в России: в декабре будут выпущены первые карты «Мир», а уже в 2016 году планируется массовая эмиссия. Как работают платежные операторы и почему государству важна собственная система?

«Мир» за год. Почему важно иметь национальную платежную систему

В декабре 2015 года в России будут выпущены первые карты национальной платежной системы «Мир». В следующем году планируется массовая эмиссия банками, участвующими в проекте.

Идея создания собственной платежной системы в современной России возникла в 90-е годы, в период становления рыночной экономики. Первопроходцем в этой области стала система межбанковских расчетов STB Card, появившаяся в 1992 году. Сегодня она занимает небольшую долю на рынке: ее используют два с небольшим десятка банков. Другое дело — появившиеся следом за STB Card две другие платежные системы – Union Credit (объединяет более 450 участников), «Золотая Корона» (547 участников из РФ и стран СНГ), а также проект Сбербанка – «СБЕРКАРТ».

Каждая из них работала на особой системе, несовместимой с системами «конкурентов». Проще говоря, банкоматы банков-участников не принимали никаких других карточек, кроме привязанных к «родной» платежной системе. Финансовым организациям так и не удалось объединить свои расчетные системы. В это время в Россию пришли международные игроки — Visa и MasterCard, которые впоследствии заняли лидирующие позиции на рынке.

Обеспокоенность монопольным присутствием иностранных платежных платформ российские власти начали выказывать еще за год до принятия решения о создании собственного оператора. Тогда прозвучала инициатива о необходимости центра обработки транзакций внутри РФ.

Идея создания собственной платежной системы в современной России возникла в 90-е годы, в период становления рыночной экономики. Первопроходцем в этой области стала система межбанковских расчетов STB Card, появившаяся в 1992 году. Сегодня она занимает небольшую долю на рынке: ее используют два с небольшим десятка банков. Другое дело — появившиеся следом за STB Card две другие платежные системы – Union Credit (объединяет более 450 участников), «Золотая Корона» (547 участников из РФ и стран СНГ), а также проект Сбербанка – «СБЕРКАРТ».

Каждая из них работала на особой системе, несовместимой с системами «конкурентов». Проще говоря, банкоматы банков-участников не принимали никаких других карточек, кроме привязанных к «родной» платежной системе. Финансовым организациям так и не удалось объединить свои расчетные системы. В это время в Россию пришли международные игроки — Visa и MasterCard, которые впоследствии заняли лидирующие позиции на рынке.

Обеспокоенность монопольным присутствием иностранных платежных платформ российские власти начали выказывать еще за год до принятия решения о создании собственного оператора. Тогда прозвучала инициатива о необходимости центра обработки транзакций внутри РФ.

Катализатором разворота в сторону создания собственной платежной системы стали действия Visa и MasterCard, заблокировавших операции по картам ряда российских банков. Стало понятно, что Россия слишком зависит от иностранных платежных систем и отечественному банковскому сектору нужна альтернатива в виде национальной платежной системы.

Несмотря на уже имеющиеся в РФ внутренние платежные системы, было принято решение о разработке собственной платформы НСПК с нуля. 27 марта 2014 года президент России Владимир Путин объявил о создании Национальной системы платежных карт. Закон о национальной платежной системе уже существовал в РФ; в 2014 году в него были внесены корректировки и дополнения, после чего соответствующий законопроект поддержала Госдума (25 апреля), а 29 апреля документ был одобрен Советом Федерации. И уже в мае закон подписал глава государства.

На заседании Совета директоров Банка России 16 июня 2014 года было утверждено создание оператора Национальной системы платежных карт (НСПК). Официальной датой создания НСПК считается 23 июля 2014 года.

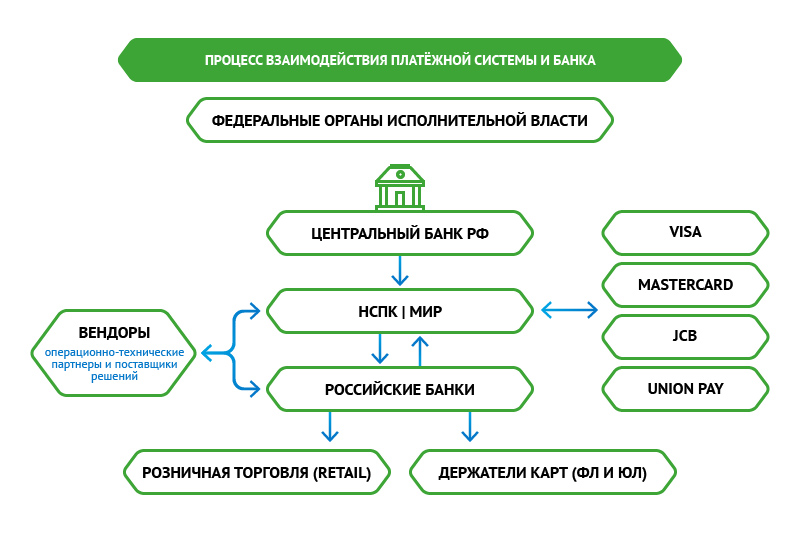

Одной из главных задач по развитию НСПК было создание независимой платформы по обработке платежных операций, осуществляемых на территории России. Программная платформа ОПКЦ НСПК стала исключительно отечественной разработкой, уникальным продуктом, созданным для рынка РФ.

Год назад, 15 декабря, платформа для обработки банковских операций начала работать в тестовом режиме. На тот момент к ней были подключены восемь банков.

Работы по подготовке собственного оператора платежной системы велись стремительными темпами, но российские власти регулярно обращали внимание на то, что с его появлением РФ не откажется от международных платформ. «Мы считаем, что пока нет серьезных оснований говорить о том, что мы должны отказываться от действующих платежных систем — Visa и MasterCard. Но параллельно начинаем больше внимания уделять собственной расчетной системе», — говорил министр финансов Антон Силуанов.

Несмотря на уже имеющиеся в РФ внутренние платежные системы, было принято решение о разработке собственной платформы НСПК с нуля. 27 марта 2014 года президент России Владимир Путин объявил о создании Национальной системы платежных карт. Закон о национальной платежной системе уже существовал в РФ; в 2014 году в него были внесены корректировки и дополнения, после чего соответствующий законопроект поддержала Госдума (25 апреля), а 29 апреля документ был одобрен Советом Федерации. И уже в мае закон подписал глава государства.

На заседании Совета директоров Банка России 16 июня 2014 года было утверждено создание оператора Национальной системы платежных карт (НСПК). Официальной датой создания НСПК считается 23 июля 2014 года.

Одной из главных задач по развитию НСПК было создание независимой платформы по обработке платежных операций, осуществляемых на территории России. Программная платформа ОПКЦ НСПК стала исключительно отечественной разработкой, уникальным продуктом, созданным для рынка РФ.

Год назад, 15 декабря, платформа для обработки банковских операций начала работать в тестовом режиме. На тот момент к ней были подключены восемь банков.

Работы по подготовке собственного оператора платежной системы велись стремительными темпами, но российские власти регулярно обращали внимание на то, что с его появлением РФ не откажется от международных платформ. «Мы считаем, что пока нет серьезных оснований говорить о том, что мы должны отказываться от действующих платежных систем — Visa и MasterCard. Но параллельно начинаем больше внимания уделять собственной расчетной системе», — говорил министр финансов Антон Силуанов.

«НСПК должна показать себя как мощная национальная система. Мы хотим быть конкурентоспособными не только в России, но и с выходом на международный рынок»

Ольга Скоробогатова

зампред ЦБ

Выход НСПК на международный рынок, по ее словам, предполагает интеграцию с национальными платежными системами ЕврАзЭС, кобейджинговые программы с международными платежными системами; самостоятельный выход на международные рынки и заключение соглашений с банками-эквайрерами и эмитентами о приеме и выпуске карт НСПК.

Как работают международные платежные системы

Крупнейшими игроками на глобальном рынке пластиковых карт являются американские компании — Visa и MasterCard. Так, в начале 2000-х годов на долю Visa приходилось 57% совершаемых в мире безналичных операций. Другую половину делили между собой остальные платежные операторы, в том числе MasterCard (26%), American Express (13%), а также китайская платежная система China UnionPay и японская JCB.

В последние годы Visa все-таки уступила часть рынка другим игрокам, и в настоящее время на ее долю уже приходится 28,6% выпущенных в мире карт (лидером рынка стала китайская платежная система, к которой привязано порядка 29% эмитированных карт).

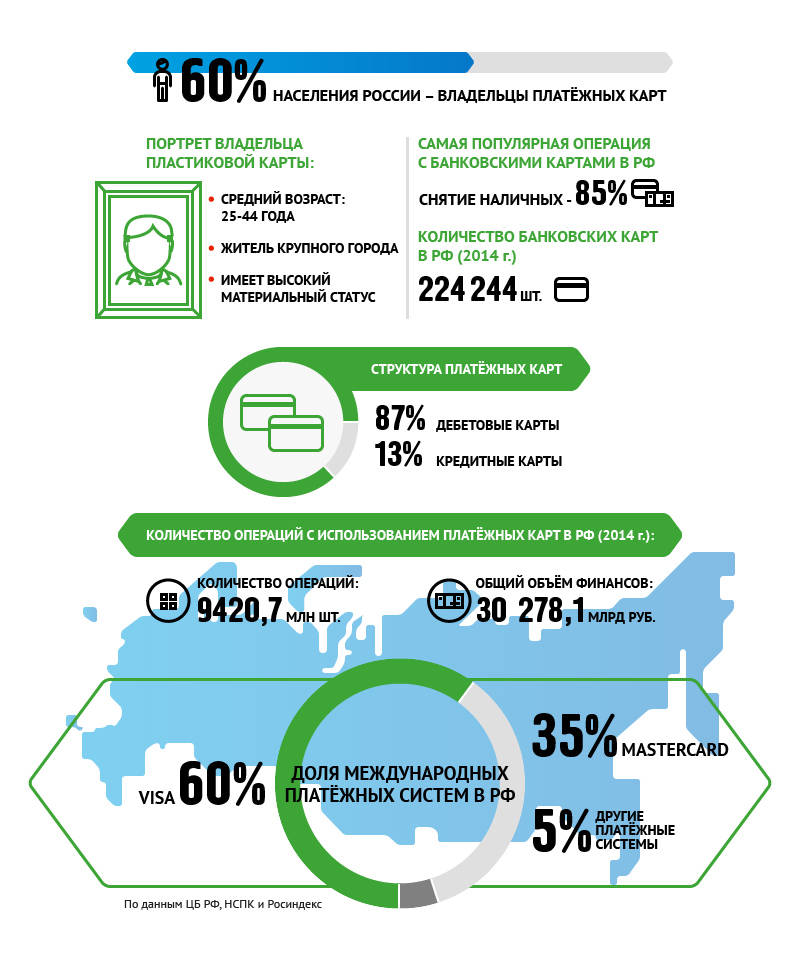

На сегодняшний день в России выпущено порядка 200 млн банковских карт. По словам главы Центробанка Эльвиры Набиуллиной, 95% из них - карты иностранных платежных систем; около 90% приходится на Visa и MasterCard.

В последние годы Visa все-таки уступила часть рынка другим игрокам, и в настоящее время на ее долю уже приходится 28,6% выпущенных в мире карт (лидером рынка стала китайская платежная система, к которой привязано порядка 29% эмитированных карт).

На сегодняшний день в России выпущено порядка 200 млн банковских карт. По словам главы Центробанка Эльвиры Набиуллиной, 95% из них - карты иностранных платежных систем; около 90% приходится на Visa и MasterCard.

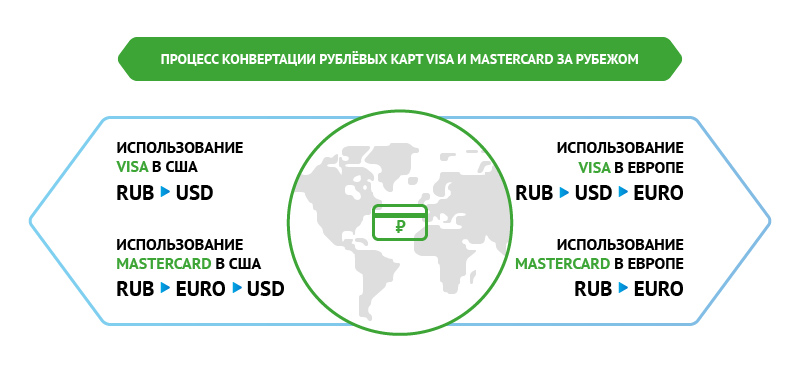

Ведущие международные платежные системы отличаются друг от друга тем, что Visa ориентирована на операции в долларах, а MasterCard — в евро, но также проводятся операции и в долларах. Проще говоря, банк, выпустивший карту, привязанную к MasterCard, расплачивается с платежной системой в евро; или в долларах, если карта связана с Visa. Это особенно важный момент для тех, кто ездит за границу и расплачивается там картой или снимает наличные в банкомате. Если счет карты открыт в валюте, то при совпадении валюты и страны (например, счет открыт в долларах и держатель карты находится в США), в которой пребывает держатель карты, при снятии наличных за конвертацию не взимается комиссия. То есть, в случае использования карты со счетом в евро в государствах еврозоны, списанная со счета сумма будет точно соответствовать сумме транзакции.

Другое дело, если карта рублевая. Покупка или снятие наличных за рубежом могут обойтись ее владельцу дороже ввиду курсового риска. Связано это с тем, что при при безналичной оплате или снятии денег в банкомате сумма не списывается сразу, а приходит в банк через несколько суток (как правило, 2-3 дня). И тогда снятие денег проходит по курсу, установленному не на день совершения операции, а на день списания денег. После того, как рубль был отправлен в «свободное плавание», скачки валют стали привычным делом, и нередки случаи, когда через 2-3 дня после совершения операции по карте курс иностранной валюты взлетает. Таким образом, владелец карты рискует заплатить за товар или услугу больше, чем планировал.

Задержка платежа в несколько дней связана с тем, что информация о транзакции отправляется в другую страну, где находится центр обработки данных иностранной платежной системы, а оттуда уже отправляется в банк, выпустивший карту.

Задержка платежа в несколько дней связана с тем, что информация о транзакции отправляется в другую страну, где находится центр обработки данных иностранной платежной системы, а оттуда уже отправляется в банк, выпустивший карту.

Вы обращали внимание на то, что при оплате картой на ваш телефон тут же приходит сообщение об оплате? На самом деле, когда вы расплатились картой в магазине, вы никому ничего не заплатили: магазин имеет дело не с вашим банком, а со своим банком-эквайрером, который сначала запоминает информацию о платеже, а потом уже осуществляет операцию с вашим банком. Ваш банк, который должен будет перевести деньги банку-эквайреру, присылает сообщение о покупке, еще не получив средства.

Павел Медведев

финансовый омбудсмен

Ускорить процесс передачи данных о покупке, совершенной в России, должны процессинговые центры, в которых обрабатывается информация о всех транзакциях. Для решения этой задачи в России была разработана независимая платформа по обработке платежных операций, осуществляемых в РФ. Весной 2015 года были подписаны договоры о переводе внутрироссийских транзакций Visa и MasterCard на процессинг Национальной системы платежных карт. С 1 апреля 2015 года обработка внутрироссийских транзакций происходит на территории РФ через операционный процессинговый и клиринговый центр (ОПКЦ) НСПК, в среднем это 12-14 млн транзакций в день.

От Японии до Белоруссии: как создавались национальные платежные системы

Китайский успех

Белоруссия: вопрос национальной безопасности

Развитие собственной платежной системы в Белоруссии схоже с российским сценарием. Первый платежный оператор в республике появился в начале 1990-х годов, на старте занимал скромные позиции и только спустя годы приобрел стратегическое значение.

С момента создания БЕЛКАРТ играла второстепенную роль на белорусском рынке: в середине 2000-х на нее приходилось лишь 10% эмитированных карт, остальные 90% делили между собой Visa и MasterCard. Ситуация изменилась с президентскими выборами в 2006-м году, после которых в отношении белорусских чиновников были введены визовые и финансовые санкции. Собственно, действия Вашингтона и послужили катализатором развития БЕЛКАРТ: обеспокоенность Белоруссии вызывал тот факт, что львиная доля платежей внутри страны совершается через американские системы — Visa и MasterCard, обрабатывающие запросы не в Белоруссии, а в зарубежных процессинговых центрах. Тогда президент страны Александр Лукашенко поручил усилить безопасность транзакций, совершаемых внутри страны. С этого момента началось развитие БЕЛКАРТ

К 2016 году американские игроки должны уступить БЕЛКАРТ доминирующие позиции на белорусском рынке. Для сравнения: в 2012 году в республике использовались 4,63 млн карточек БЕЛКАРТ, а в 2015 году их количество увеличилось уже до 5,3 млн штук (на долю Visa и MasterCard приходится 7 млн карточек).

С момента создания БЕЛКАРТ играла второстепенную роль на белорусском рынке: в середине 2000-х на нее приходилось лишь 10% эмитированных карт, остальные 90% делили между собой Visa и MasterCard. Ситуация изменилась с президентскими выборами в 2006-м году, после которых в отношении белорусских чиновников были введены визовые и финансовые санкции. Собственно, действия Вашингтона и послужили катализатором развития БЕЛКАРТ: обеспокоенность Белоруссии вызывал тот факт, что львиная доля платежей внутри страны совершается через американские системы — Visa и MasterCard, обрабатывающие запросы не в Белоруссии, а в зарубежных процессинговых центрах. Тогда президент страны Александр Лукашенко поручил усилить безопасность транзакций, совершаемых внутри страны. С этого момента началось развитие БЕЛКАРТ

К 2016 году американские игроки должны уступить БЕЛКАРТ доминирующие позиции на белорусском рынке. Для сравнения: в 2012 году в республике использовались 4,63 млн карточек БЕЛКАРТ, а в 2015 году их количество увеличилось уже до 5,3 млн штук (на долю Visa и MasterCard приходится 7 млн карточек).

Япония: обеспечить себя, покорить мир

Одной из крупнейших и старейших платежных систем мира является японская Japan Credit Bureau. Она появилась в 1961 году. Меньше чем через десять лет было выпущено более 1 млн карт JCB. А через двадцать лет JCB вышла за пределы Японии: сначала, в 1985 году, привязанные к ней карты появились в Гонконге, затем, в 1989 году, японцы завоевали американский рынок, а в 1990 пришли в Европу.

Сегодня Japan Credit Bureau входит в число шести ведущих платежных платформ мира — привязанные к ней карты выпускаются в 15 государствах и принимаются в 190 странах. Карты JCB используют более 85 млн человек, совершающих транзакции на сумму в 60 млрд долларов в год. В большинстве своем держатели карт JCB — это японцы (в Японии платежная система занимает 40% карточного рынка), уровень жизни которых выше, чем уровень жителей других стран. Соответственно, и объемы транзакций, совершаемых по картам Japan Credit Bureau выше по сравнению с остальными платежными системами, что, безусловно, выгодно для самой платформы. Суммы, которые списываются с карточек JCB, по подсчетам экспертов, в пять раз превышают показатели Visa.

В РФ JCB пришла только в 2014 году: с японской платежной системой работают «Альфа-Банк», «Московский кредитный банк», «Связь-Банк», «ВТБ», «Русский Стандарт».

Сегодня Japan Credit Bureau входит в число шести ведущих платежных платформ мира — привязанные к ней карты выпускаются в 15 государствах и принимаются в 190 странах. Карты JCB используют более 85 млн человек, совершающих транзакции на сумму в 60 млрд долларов в год. В большинстве своем держатели карт JCB — это японцы (в Японии платежная система занимает 40% карточного рынка), уровень жизни которых выше, чем уровень жителей других стран. Соответственно, и объемы транзакций, совершаемых по картам Japan Credit Bureau выше по сравнению с остальными платежными системами, что, безусловно, выгодно для самой платформы. Суммы, которые списываются с карточек JCB, по подсчетам экспертов, в пять раз превышают показатели Visa.

В РФ JCB пришла только в 2014 году: с японской платежной системой работают «Альфа-Банк», «Московский кредитный банк», «Связь-Банк», «ВТБ», «Русский Стандарт».

Доступный и безопасный «Мир»

В настоящее время через Национальную систему платежных карт уже осуществляются операции международных платежных систем. Продолжением курса, взятого на создание собственного оператора, стал выпуск первых национальных платежных карт — «Мир».

Надо сказать, что название «Мир» платежная карта обрела не сразу: оно было выбрано в рамках всероссийского голосования за бренд, проведенного НСПК весной 2015 года. Принять участие в конкурсе мог любой желающий. Присланные варианты названия и логотипа рассматривались специальным жюри.

Надо сказать, что название «Мир» платежная карта обрела не сразу: оно было выбрано в рамках всероссийского голосования за бренд, проведенного НСПК весной 2015 года. Принять участие в конкурсе мог любой желающий. Присланные варианты названия и логотипа рассматривались специальным жюри.

В состав жюри конкурса вошли представители отрасли и бизнеса, кино и литературы, креативной индустрии и спорта: Ольга Скоробогатова, Владимир Комлев, Анастасия Давыдова, Ирина Апексимова, Сергей Лукьяненко, Игорь Лутц, Пётр Банков и Виолетта Зубкова

Всего было рассмотрено 5 496 предложений, из ряда которых жюри составило шорт-лист для голосования. В результате до второго этапа конкурса дошли только 20 вариантов, которые, по мнению жюри, «отражают культурные традиции, исторические и общественно важные события, а также патриотический настрой граждан». За логотип «Мир» проголосовали более 20% россиян.

Автор: Диана Шаталова

Автор: Dream, Новосибирск

Автор: Mure, Кемеровская область

Автор: lentachka!, Удмуртия

Автор: Виталий, Курская область

Автор: Дмитрий, Москва

Автор: air23, Томск

Автор: Смилга, Санкт-Петербург

Автор: Виктор, Московская область

Автор: Евгения, Московская область

Автор: Сергей, Московская область

Автор: Ashborn, Иваново

Автор: gamaiun, Пермь

Автор: Татьяна, Самарская область

Автор: Татьяна, Самарская область

Автор: jedi2209, Москва

Автор: Наталья, Пермь

Автор: АннетКу, Новосибирск

Автор: ЭтоЯ, Краснодарский край

Автор: Денис Захаров, Москва

Доработанный и принятый вариант логотипа

Год «Мира»

Для того чтобы карта заработала, важным является наличие всех необходимых и привычных потребительских свойств, то есть того, чем обладают уже сегодня карты ведущих международных платежных систем. Второе - максимально быстрое создание адекватной сети приема карт. Мы планируем для этого целый ряд маркетинговых и мотивационных программ как для банков-участников, так и для торгово-сервисных предприятий. Я себе так ставлю задачу: к концу третьего квартала 2016 года сеть приема платежной системы "Мир" должна быть сравнимой с сетью приема других ведущих платежных систем. Карты "Мир" должны работать безотказно

Владимир Комлев

генеральный директор «Национальной системы платежных карт»

Появление карт национальной платежной системы «Мир» должно в том числе сократить объем наличных денег в стране и способствовать развитию безналичных операций по картам.

Осенью 2015 года были опубликованы правила и тарифы платежной системы «Мир». Стоит отметить, что правила предусматривают различные продукты платежной системы, среди которых дебетовая и предоплаченная карты, классические — дебетовая карта с овердрафтом и кредитная карта, премиальные — дебетовая карта с овердрафтом и кредитная карта. Отличительной чертой тарифов платежной системы «Мир» стало то, что они номинированы в рублях. Это удобно как для банков, выпускающих карты, так и для пользователей, поскольку формирование тарифов прозрачно и не привязывается к курсу валют.

В ближайшие годы время банки-участники платежной системы «Мир» планируют выпустить около 30 млн пластиковых карт. По словам главы Национальной системы платежных карт Владимира Комлева, в 2016 году карта должна стать распространенной, а сеть должна расшириться. В следующем году прием карт «Мир» будет осуществляться на всей территории России. К третьему кварталу 2016 года эквайринг достигнет уровня ведущих участников рынка, прогнозирует Комлев.

В число банков, которые первыми присоединились к правилам платежной системы «Мир» и стали участниками пилотного проекта, входят 35 финансовых организаций: Газпромбанк, МДМ Банк, Московский Индустриальный банк, РНКБ Банк, Банк «РОССИЯ», Связь-Банк, СМП-Банк и другие. В скором времени к ним присоединятся и другие финансовые учреждения.

По вопросам развития и выхода на внешний рынок платежной инфраструктуры НСПК планирует сотрудничать со странами СНГ и БРИКС.

Осенью 2015 года были опубликованы правила и тарифы платежной системы «Мир». Стоит отметить, что правила предусматривают различные продукты платежной системы, среди которых дебетовая и предоплаченная карты, классические — дебетовая карта с овердрафтом и кредитная карта, премиальные — дебетовая карта с овердрафтом и кредитная карта. Отличительной чертой тарифов платежной системы «Мир» стало то, что они номинированы в рублях. Это удобно как для банков, выпускающих карты, так и для пользователей, поскольку формирование тарифов прозрачно и не привязывается к курсу валют.

В ближайшие годы время банки-участники платежной системы «Мир» планируют выпустить около 30 млн пластиковых карт. По словам главы Национальной системы платежных карт Владимира Комлева, в 2016 году карта должна стать распространенной, а сеть должна расшириться. В следующем году прием карт «Мир» будет осуществляться на всей территории России. К третьему кварталу 2016 года эквайринг достигнет уровня ведущих участников рынка, прогнозирует Комлев.

В число банков, которые первыми присоединились к правилам платежной системы «Мир» и стали участниками пилотного проекта, входят 35 финансовых организаций: Газпромбанк, МДМ Банк, Московский Индустриальный банк, РНКБ Банк, Банк «РОССИЯ», Связь-Банк, СМП-Банк и другие. В скором времени к ним присоединятся и другие финансовые учреждения.

По вопросам развития и выхода на внешний рынок платежной инфраструктуры НСПК планирует сотрудничать со странами СНГ и БРИКС.

Успехи за рубежом

Отмечается, что Национальная платежная система карт начала демонстрировать успехи сотрудничества с иностранными партнерами еще до появления карты «Мир». Так, на Петербургском экономическом форуме (ПМЭФ) был заключен договор с MasterCard о выпуске кобейджинговых карт под брендами «Мир» и Maestro. Благодаря этому российской картой можно будет расплачиваться за рубежом.

«Международный прием карты «Мир» — это стратегически важный шаг для НСПК. Обеспечение работы карты в других странах необходимо для масштабного развития нашего продукта. Мы ожидаем, что карты под двумя брендами появятся в 2016 году», — сообщил генеральный директор НСПК Владимир Комлев.

Затем Национальная платежная система подписала соответствующие соглашения с японской JCB и американской American Express.

«Международный прием карты «Мир» — это стратегически важный шаг для НСПК. Обеспечение работы карты в других странах необходимо для масштабного развития нашего продукта. Мы ожидаем, что карты под двумя брендами появятся в 2016 году», — сообщил генеральный директор НСПК Владимир Комлев.

Затем Национальная платежная система подписала соответствующие соглашения с японской JCB и американской American Express.

Материал подготовили: Елена Трегубова, Владимир Шушкин, Александр Минибаев, Анастасия Анушевская, Сергей Кондратьев

Фото: nspk.ru; shutterstock.com

© 2015 Аргументы и Факты

Фото: nspk.ru; shutterstock.com

© 2015 Аргументы и Факты